Domenica scorsa, 18 marzo, si è svolta a presso la Barchessa di Villa Giovannina a Villorba, R@psodia: una rete di donne per conoscere, condividere e crescere assieme.

Domenica scorsa, 18 marzo, si è svolta a presso la Barchessa di Villa Giovannina a Villorba, R@psodia: una rete di donne per conoscere, condividere e crescere assieme.

E’ stata una giornata gratuita dedicata alle imprenditrici e libere professioniste di oggi e di domani (ma anche alle loro famiglie, con molti laboratori per bambini).

Fra i vari argomenti trattati c’è stata una conferenza che ha fornito la “cassetta degli attrezzi” a chi si appresta ad iniziare l’attività. E qui troverete un estratto del mio intervento.

Io mi sono occupata degli aspetti fiscali e contabili per l’inizio attività.

In realtà ho cercato di spaziare un po’ facendo una panoramica veloce di tutti gli elementi che occorre tenere in considerazione quando ci si appresta a “mettersi in proprio”.

Nel percorso per la creazione dell’impresa una prima cosa da fare è la valutazione delle proprie attitudini professionali da un punto di vista:

• psicologico, con riferimento alla “personalità imprenditoriale” che si possiede;

• tecnico, con riferimento al “mestiere” specifico nel settore di interesse.

Dal punto di vista psicologico, alcuni hanno come dotazione naturale delle marce in più per svolgere il “mestiere di imprenditore”: la propensione al rischio, la resistenza allo stress, la capacità di tenere sotto controllo le situazioni; ma anche la creatività, l’elasticità mentale, la capacità di stabilire buone relazioni umane, ecc. Non è detto comunque che imprenditori non lo si possa diventare; punto cruciale è la consapevolezza.

Dal punto di vista tecnico, occorre accertarsi di avere le competenze e il know-how richiesto per svolgere quel particolare tipo di attività.

Il secondo aspetto è sicuramente la definizione dell’idea imprenditoria. Non è tanto in discussione la sua originalità (anzi, spesso le iniziative di maggior successo sono proprio quelle più innovative), quanto la sua realizzabilità. Tante trovate all’apparenza geniali, non hanno avuto in realtà applicazione pratica.

Prima di pensare di vendere qualcosa, occorre sapere cosa desidera il cliente. E’ fondamentale produrre in base alle esigenze del consumatore e non produrre qualunque cosa – anche se di qualità – e poi cercare di venderla al consumatore.

Una volta valutata l’idea occorre valutarne il rischio. Non c’è impresa senza rischio, ma è fondamentale conoscerlo e quantificarlo.

A questo punto del percorso, tuttavia, esiste un ulteriore ostacolo da superare: la burocrazia.

La neo-impresa deve trovare le informazioni giuste:

• sulle autorizzazioni da richiedere per ogni singola attività (atti autorizzatori, licenze, denunce, visti, nulla-osta, concessioni, prese d’atto, ecc.);

• sull’iter procedurale da seguire (ad es. alcune autorizzazioni devono essere chieste prima di iniziare l’attività, altre dopo);

• sui formulari e la modulistica da riempire per ottenere l’autorizzazione o inoltrare la denuncia;

• sugli enti a cui presentare la domanda (Camera di Commercio, Comune, Regione, Ministeri, ASL…).

Infine ci sono altri due aspetti da considerare quando si inizia l’attività: il mercato di riferimento (occorre quindi conoscere i potenziali clienti ma anche i concorrenti) e l’organizzazione dell’azienda (e quindi si dovrà stabilire, ad esempio, se costituire ex novo la struttura o acquisirne una già esistente; quale dimensione darle; dove localizzarla; che veste giuridica assumere; come organizzare i fattori produttivi).

Con riferimento alla veste giuridica, la forma più semplice è quella dell’impresa individuale (detta impropriamente «ditta individuale»), che può configurarsi anche come «impresa familiare». Se invece due o più persone si accordano per svolgere insieme un’attività economica siamo di fronte ad un’impresa collettiva, cioè a una società.

I diversi tipi di società si distinguono principalmente:

• in rapporto all’oggetto (o scopo sociale);

• in rapporto al diverso grado di responsabilità dei soci.

In rapporto al diverso grado di responsabilità dei soci, il codice distingue tra:

• società di persone: in esse i soci hanno di norma una responsabilità illimitata (e cioè un socio, se la società non è in grado di pagare i creditori, risponde con tutto il suo patrimonio personale) e solidale (cioè un socio risponde anche dei debiti contratti, in nome della società, dagli altri soci: se quindi i beni personali di un socio non sono sufficienti, la sua quota di debito deve essere pagata da tutti gli altri) di fronte ad eventuali rovesci societari;

• società di capitali: in esse i soci hanno invece una responsabilità limitata verso i creditori, relativa al solo capitale sociale sottoscritto: quindi in caso di perdita o di fallimento i creditori possono rivalersi esclusivamente sul patrimonio sociale.

Le società di persone sono:

• Società semplice (S.s.);

• Società in nome collettivo (S.n.c.);

• Società in accomandita semplice (S.a.s.).

Nelle società di persone:

• le qualità personali dei singoli soci (competenza, abilità, correttezza, ecc.) sono più importanti dei beni conferiti alla società: il lavoro costituisce infatti il mezzo principale con cui i soci contribuiscono all’attività sociale;

• il numero dei soci è ristretto, e di conseguenza il capitale conferito nella società non è, di norma, molto elevato;

• tutti i soci (eccetto gli accomandanti nelle S.a.s.) sono responsabili con il loro patrimonio personale per i debiti sociali (responsabilità illimitata) e rispondono anche della parte di debito non pagata dagli altri soci (responsabilità solidale);

• l’amministrazione (quindi la parte più significativa delle attività d’impresa) può spettare solo ai soci o a parte di essi.

Le società di capitali sono:

• Società a responsabilità limitata (S.r.l.) (e a sua volta si distingue fra srl unipersonale se ha un unico socio e srl semplificata che ha costi di costituzione ridotti e un capitale sociale che può essere inferiore ai 10.000 euro)

• Società per azioni (S.p.a.);

• Società in accomandita per azioni (S.a.p.a.).

Le società di capitali hanno personalità giuridica: sono cioè, per lo Stato, dei soggetti giuridici distinti dalle persone dei soci. E quindi la società, e non il singolo socio, ad essere titolare dei diritti e degli obblighi che nascono dallo svolgimento dell’attività.

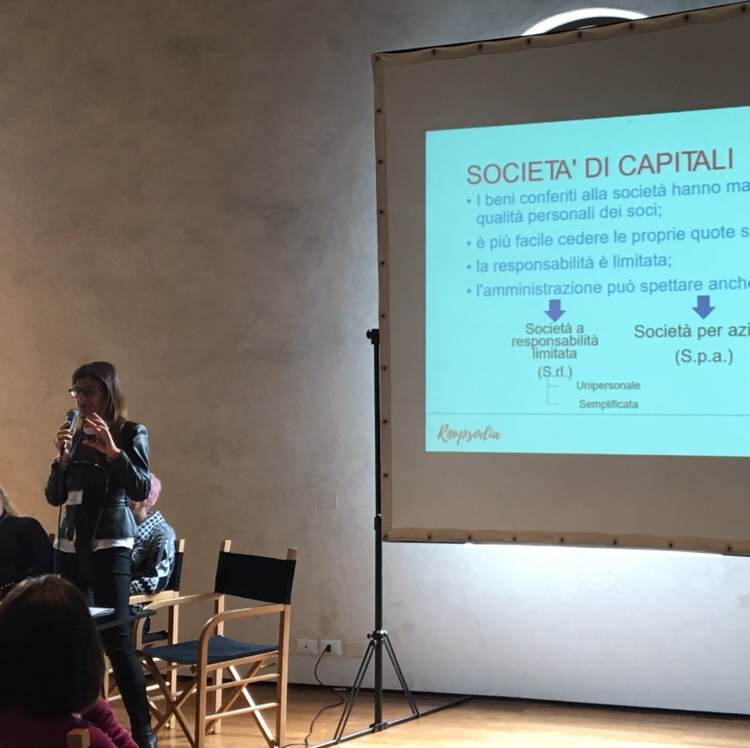

Nelle società di capitali:

• i beni conferiti alla società hanno maggiore importanza delle qualità personali dei soci: i capitali costituiscono infatti il mezzo principale con cui i soci contribuiscono all’attività sociale;

• è più facile cedere le proprie quote sociali;

• i creditori possono rivalersi esclusivamente sul patrimonio sociale (cosiddetta responsabilità limitata);

• l’amministrazione può spettare anche ai non soci.

Il video completo del mio intervento sarà presto disponibile sul mio canale youtube #oggiparliamodi.

Aspetti da considerare per l’inizio di una attività “indipendente” (estratto della conferenza tenuta a R@psodia, una rete di donne per conoscere, condividere e crescere assieme)

20 Marzo / varie